在企业的日常运营中,资产管理是维持财务健康、提升运营效率的核心。其中,固定资产作为企业价值的重要组成部分,其管理精度直接关系到企业的财务报告可靠性、成本控制能力以及战略决策的科学性。而固定资产盘点报表,正是这一管理流程中不可或缺的“仪表盘”和“成绩单”,它系统地记录、汇总并反映了企业固定资产的实存状况与价值变动。

一、 固定资产盘点报表的核心价值

固定资产盘点报表并非简单的清单罗列,而是企业资产管理水平的集中体现。其核心价值在于:

- 账实相符的保证:通过定期或不定期的实地盘点,将财务账面上的资产价值、数量与实物进行核对,及时发现盘盈、盘亏、毁损或闲置资产,确保会计信息的真实性与完整性。这是满足会计准则、通过审计的基础。

- 资产效能评估的依据:报表可以清晰展示各项资产的使用状态(在用、闲置、报废)、存放地点、使用部门及责任人。这有助于管理层分析资产利用率,识别低效或无效资产,为资产调配、报废处置或再投资决策提供数据支持。

- 成本控制与预算编制的基石:准确的资产折旧、摊销数据以及维护、维修历史记录,都依赖于盘点报表的更新。这些信息对于核算真实运营成本、预测未来资本性支出、制定更精准的财务预算至关重要。

- 风险管控与合规性护航:完善的盘点流程和报表能有效防止资产流失、被盗或滥用,强化内部控制。对于许多受监管行业,健全的资产记录是满足行业监管和合规要求(如ISO标准、安全生产要求等)的必要条件。

二、 一份完整的固定资产盘点报表应包含的要素

一份专业、清晰的盘点报表通常应包含以下关键信息:

- 资产基础信息:资产编号、名称、规格型号、类别(如房屋建筑物、机器设备、运输工具、电子设备等)。

- 财务信息:购置日期、原始价值、累计折旧、当前账面净值、预计使用年限、残值率。

- 实物状态信息:盘点日期、存放地点、使用部门、保管责任人、资产状态(良好、维修、待报废等)、盘点数量与账面数量对比结果。

- 盘点过程记录:盘点人、监盘人、复核人签名,以及对于盘盈、盘亏、毁损等异常情况的详细说明与处理意见。

- 汇总与分析数据:按类别、部门汇总的资产总值、折旧额、盘盈盘亏汇总表,以及简单的分析结论(如资产成新率、闲置率等)。

三、 提升盘点报表效能与资产管理水平的实践建议

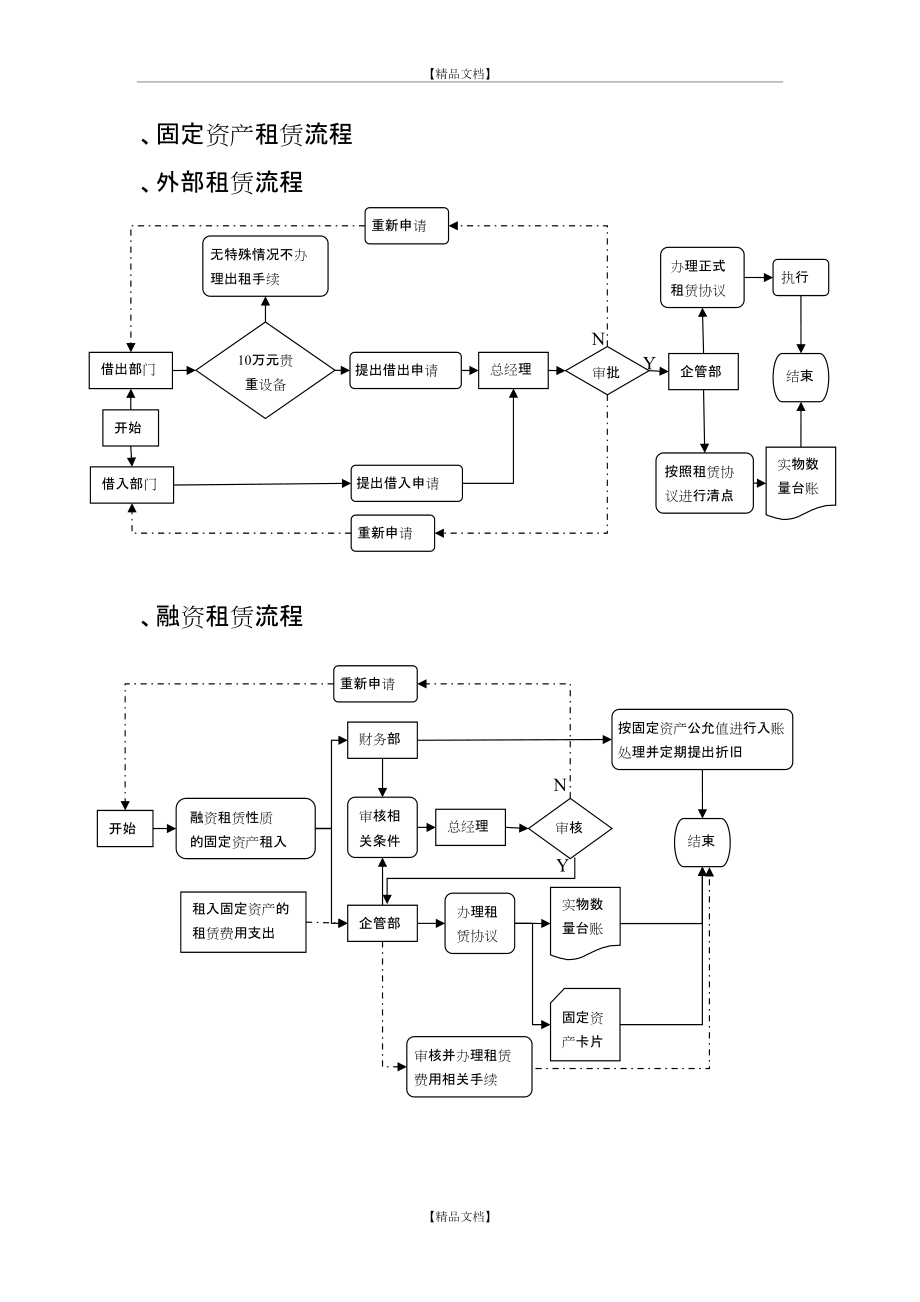

- 制度化与流程化:建立明确的固定资产盘点制度,规定盘点周期(如年度全面盘点、季度或月度抽样盘点)、流程、参与部门及职责。将盘点工作纳入常规管理,而非临时任务。

- 技术赋能:积极利用资产管理系统(AMS)、企业资源计划(ERP)系统或引入条形码、RFID(射频识别)技术。这些工具能极大提升盘点效率与准确性,实现资产从采购、入库、领用、转移、维护到报废的全生命周期动态跟踪,并自动生成各类分析报表。

- 明确责任到人:为每一项资产指定具体的保管人或使用部门责任人,将资产管理绩效纳入相关岗位的考核范围,增强员工的责任意识。

- 重视盘点结果运用:盘点工作不应止于报表生成。管理层必须重视盘点结果,对发现的差异深入调查原因,及时进行账务处理,并根据分析结论优化资产配置、处置不良资产、修订相关管理政策。

- 持续培训与意识提升:定期对财务人员、资产管理员及各部门员工进行资产管理制度和流程的培训,强化全员资产管理和成本控制意识。

固定资产盘点报表是企业资产管理的一面镜子,它照见的不仅是资产的静态数字,更是企业内部控制力度、资源配置效率和精细化管理能力的动态图景。在数字化、智能化浪潮下,企业更应超越传统手工盘点的局限,构建起一个实时、透明、高效的资产信息管理网络,让每一份盘点报表都能真正转化为驱动企业降本增效、防范风险、实现资产保值增值的决策智慧。唯有如此,庞大的固定资产才能从冰冷的“成本中心”转变为活跃的“价值引擎”,持续为企业的发展注入稳固动力。